全体教职工:

11月份,新华区税务局通知辖区内的个税代扣代缴单位对本年度内与任职或者受雇相关,普遍发放的补贴、奖金等收入应代扣代缴的个税情况进行自查自纠,收入包括但不限于:⑴绩效考核奖、⑵目标考核奖、⑶综合治理奖、⑷平安建设奖、⑸未休假补贴、⑹工资中发放的补贴等。如有应税收入漏报情况,应并入12月工资应税收入中统一计税并补缴个税。

12月份,财务处根据《河北省地方税务局关于个人所得税若干业务问题的通知》(冀地税发〔2009〕46号)(见附件)、《河北省教育厅转发省政府办公厅关于印发河北省事业单位绩效工资实施意见的通知》(冀教人〔2012〕31号)、《河北省财政厅关于修订<河北省省直机关公务移动通讯费用补贴管理办法>的通知》(冀财行〔2015〕116号),对学校发放的物业补贴、通讯补贴、交通补贴进行自查,发现在本年度1—11月份在工资中发放的物业补贴、交通补贴存在个税漏报现象,通讯补贴严格按照上述文件规定的标准发放,不存在个税漏报问题。为此,财务处按【物业补贴+(通讯补贴-通讯补当地机关发放标准)+交通补*30%】*11的公式统计了每位教职工应补缴的应税收入,并入12月份工资应税收入中统一计税并在工资“代扣税”项扣除。

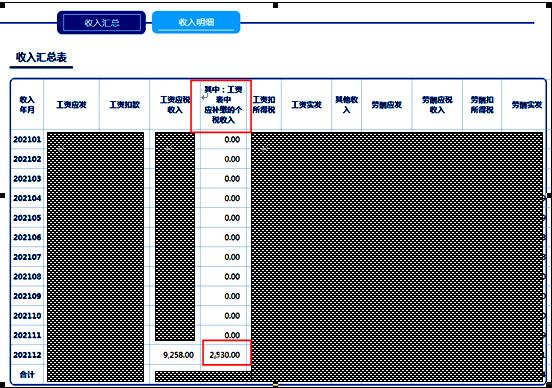

查询方法:应补缴的应税收入可在财务查询系统的“收入汇总表”中的“其中:工资表中应补缴的个税收入”列查看,见图1。“工资表中应补缴的个税收入”只增加12月份“工资应税收入”,不计入“工资应发”数。

图1

附件:《河北省地方税务局关于个人所得税若干业务问题的通知》.doc

附件:《河北省地方税务局关于个人所得税若干业务问题的通知》.doc

财务处

2021年12月22日